Die voraussichtlichen Werte in der Sozialversicherung für 2025 liegen (vorbehaltlich der offiziellen Kundmachung im BGBl) bereits vor. Hier der Ausblick auf die wichtigsten Werte:

|

2024 in € |

2025 in € |

|

|

Höchstbeitragsgrundlage |

|

|

|

laufende Bezüge täglich |

202,00 |

215,00 |

|

laufende Bezüge pm |

6.060,00 |

6.450,00 |

|

Sonderzahlung pa |

12.120,00 |

12.900,00 |

|

freie Dienstnehmer ohne SZ pm |

7.070,00 |

7.525,00 |

|

Geringfügigkeitsgrenze pm |

518,44 |

551,10 |

|

Grenzwert Dienstgeberabgabe (DGA), pm |

777,66 |

826,65 |

In unserer letzten Ausgabe der KlientenINFO haben wir die automatische Inflationsanpassung des Einkommensteuertarifs dargestellt. Zusätzlich ergibt sich aus dem Ministerratsbeschluss vom 4.7.2024 eine Reihe von weiteren Entlastungsmaßnahmen zur Inflationsabgeltung ab 1.1.2025. Diese finden sich nunmehr in dem am 18.9.2024 vom Nationalrat beschlossenen Progressionsabgeltungsgesetz 2025.

Damit kommt es ab 1.1.2025 zu den in der KlientenINFO 4/2024 dargestellten Maßnahmen wie zB:

- Anhebung der Grenzbeträge für die ersten fünf Einkommensteuer-Tarifstufen um 3,83%,

- Volle Anhebung der einkommensteuerlichen Absetzbeträge (samt Sozialversicherungsrückerstattung und des Sozialversicherungsbonus) sowie der zugehörigen Einkommens- und Einschleifgrenzen,

- Anhebung des Tagesgeldes auf € 30 und des pauschalen Nächtigungsgeldes auf € 17,

- Anhebung und Vereinheitlichung des Kilometergeldes für PKW, Motorräder und Fahrräder,

- Erhöhung der Kleinunternehmergrenze in der Umsatzsteuer auf € 55.000 (und damit auch für die einkommensteuerliche Kleinunternehmerpauschalierung).

1.1 Ökologische Motivation der Änderung des Kilometergeldes ab 2025

Mit dem Progressionsabgeltungsgesetz 2025 wurde in das EStG ausdrücklich die Anordnung aufgenommen, dass die Kosten für die betriebliche bzw berufliche Nutzung eines KFZ, Kraftrades oder Fahrrades steuerlich absetzbar sind (ausgenommen sind die steuerlich pauschal berücksichtigten Wegstrecken der Arbeitnehmer zwischen Wohnung und Arbeitsstätte - hier gibt es das Pendlerpauschale).

Diese Absetzbarkeit ist eine Selbstverständlichkeit und wurde deshalb in das EStG aufgenommen. Gleichzeitig damit wurde in das Gesetz die Anordnung aufgenommen, dass der Finanzminister eine Verordnung erlassen darf, in der die pauschale Berücksichtigung dieser Fahrzeugkosten geregelt wird, wobei Begünstigungen „im Interesse ökologischer Zielsetzungen“ vorgesehen werden. Diese gesetzliche Erlaubnis war erforderlich, weil ansonsten Pauschalregelungen den tatsächlichen Aufwand möglichst realitätsgerecht abbilden müssten und Fahrräder in Wirklichkeit weniger Kosten verursachen als PKW.

Um ökologische Anreize zu setzen, beträgt ab 1.1.2025 das Kilometergeld für PKW, Motorräder und Fahrräder aber einheitlich € 0,50/km; für mitbeförderte Personen kann ein Betrag von € 0,15/km abgesetzt werden. Das soll Fahrgemeinschaften attraktiver machen.

Nach bisheriger Verwaltungspraxis können Unternehmer und Arbeitnehmer für die betriebliche/berufliche Nutzung ihres eigenen Autos Kilometergelder bis zu einer Fahrleistung von 30.000 km pro Jahr abziehen. Für die betriebliche/berufliche Nutzung eines Fahrrades können bisher Kilometergelder bis zu einer Fahrstrecke von 1.500 km pro Jahr abgezogen werden. In der geplanten Verordnung soll die Grenze für Fahrräder (und Motorräder) auf 3.000 km angehoben werden, um einen weiteren Anreiz für die Nutzung von Fahrrädern zu setzen.

Wird eine betriebliche/berufliche Wegstrecke zu Fuß zurückgelegt, sollen ab Überschreiten der Untergrenze von 1 km Kilometergelder von € 0,38 pro Kilometer abgesetzt werden können.

Mit dem Progressionsabgeltungsgesetz 2025 wurde ausdrücklich in das EStG aufgenommen, dass Arbeitnehmer Kosten der Öffi-Tickets für berufliche Fahrten (außer Fahrten zwischen Wohnung und Arbeitsstätte) steuerlich absetzen können und dass der Finanzminister eine Verordnung erlassen darf, in der die pauschale Berücksichtigung dieser Fahrtkosten geregelt wird, wobei Begünstigungen „im Interesse ökologischer Zielsetzungen“ stehen müssen. Die geplante Verordnung soll vorsehen, dass ein vom Arbeitgeber für die Benützung eines Massenbeförderungsmittels auf Dienstreisen gezahlter „Beförderungszuschuss“ steuerfrei ist.

1.2 Kinderzuschlag von € 60 pro Monat

Mit dem Progressionsabgeltungsgesetz 2025 wird ein Kinderzuschlag für Alleinverdienende und Alleinerziehende mit geringem Einkommen (bis € 25.725 pro Jahr) eingeführt. Sie erhalten ab Juli 2025 einen Kinderzuschlag von € 60 pro Kind bis zu dem Monat, in dem das Kind 18 Jahre wird. Es ist ein Zuschlag zum bestehenden Kinderabsetzbetrag und wird automatisch mit der Familienbeihilfe ausbezahlt.

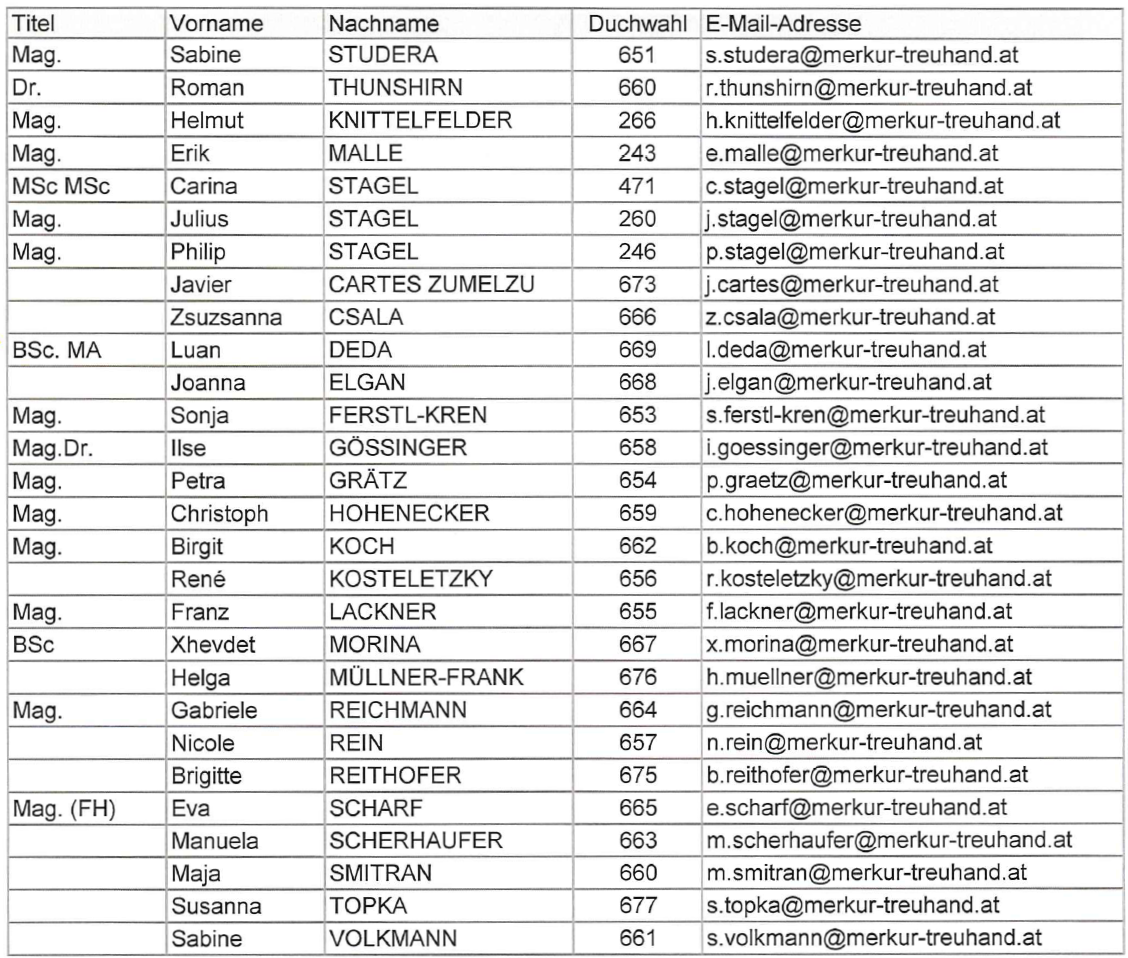

wir freuen uns, Sie darüber zu informieren, dass wir unseren Standort bereits Ende Oktober 2024 in den 21. Bezirk verlegen. Unsere neue Geschäftsadresse lautet wie folgt:

|

Karl-Waldbrunner-Platz 1 |

Bitte aktualisieren Sie Ihre Kontaktdaten und senden Sie Ihre postalische Korrespondenz ab 31.10.2024 ausschließlich an die oben genannte neue Adresse.

Zu Ihrer Übersicht anbei Ihrer Ansprechpersonen mit den neuen Telefonnummern und Durchwahlen, die ab 04.11.2024 gültig sind. Unsere E-Mail-Adressen bleiben unverändert.

Beachten Sie bitte, dass wir aufgrund der Übersiedelung am 30.10.2024 ab 12:00 Uhr bis inkl. 03.11.2024 telefonisch und per Mail nicht erreichbar sind. Senden Sie uns aus Sicherheitsgründen E-Mails erst wieder ab 04.11.2024.

Wir freuen uns, Sie an unserem neuen Standort am Karl-Waldbrunner-Platz 1 in Floridsdorf begrüßen zu dürfen.

TERMINÜBERSICHT BIS 30. SEPTEMBER 2024

16.9.2024: Reparaturbonus nun auch für alle Fahrräder einlösbar.

30.9.2024

Rückwirkende Umgründungsvorgänge

Um in den Genuss des Umgründungssteuerrechts zu kommen, sind rückwirkende Umgründungen zum Stichtag 31.12.2023 bis spätestens 30.9.2024 beim Firmenbuch bzw beim zuständigen Finanzamt anzumelden.

Letzte Möglichkeit der (elektronischen) Antragstellung auf Vorsteuererstattung von in anderen EU-Ländern angefallenen Vorsteuern

Der Erstattungszeitraum umfasst mindestens drei Monate und maximal ein Kalenderjahr. Zu beachten sind die Mindesterstattungsbeträge (€ 50 im Kalenderjahr, € 400 im Quartal). Bitte informieren Sie sich vorher über die im jeweiligen Land geltenden Bestimmungen für einen Vorsteuerabzug. So sind beispielsweise in vielen EU-Mitgliedsstaaten Verpflegungskosten, Bewirtungsaufwand, Hotelkosten und PKW-Aufwendungen vom Vorsteuerabzug ausgeschlossen und daher auch nicht erstattungsfähig.

Vermeidung von 5,88% Anspruchszinsen für Steuernachzahlungen 2023

Ab 1. Oktober kommt es für Nachzahlungen aus der Einkommen- und Körperschaftsteuer des vorigen Kalenderjahres zur Verrechnung von Anspruchszinsen von 5,88%. Um diese zu vermeiden, empfiehlt es sich, bis zum 30.9.2024 eine freiwillige Anzahlung in Höhe der zu erwartenden Steuernachzahlung zu leisten. Anspruchszinsen unter € 50 werden nicht vorgeschrieben (Freigrenze). Bei Guthaben aus der Veranlagung 2023 (auch aus der Umsatzsteuerveranlagung) werden Anspruchszinsen gutgeschrieben.

TIPP: Die Nachzahlung einer USt-Restschuld aufgrund einer Umsatzsteuerjahreserklärung sollte zur Vermeidung von finanzstrafrechtlichen Problemen umgehend entrichtet werden, jedenfalls aber binnen Monatsfrist ab Einreichung der Jahreserklärung (= konkludente Selbstanzeige).

Herabsetzung der Einkommen- und Körperschaftssteuervorauszahlungen 2024 beantragen

Bis zum 30.9.2024 ist es möglich, die Einkommen- sowie Körperschaftsteuervorauszahlungen für das laufende Jahr sowohl herabsetzen zu lassen als auch entsprechend vorliegender Berechnungen oder Schätzungen zu erhöhen. Die Möglichkeit der Herabsetzung besteht nun letztmalig auch für die seit Beginn des Jahres 2024 geltende (geringere) Mindestkörperschaftssteuer von € 500, sollte diese noch nicht berücksichtigt sein.

Firmenbuch - Offenlegung des Jahresabschlusses 31.12.2023

Die Jahresabschlüsse von Kapitalgesellschaften, verdeckten Kapitalgesellschaften, Zweigniederlassungen ausländischer Kapitalgesellschaften und bestimmter Genossenschaften mit dem Bilanzstichtag 31.12.2023 sind bis spätestens 30.9.2024 elektronisch beim Firmenbuch einzureichen und offenzulegen. Grundsätzlich sind dazu die gesetzlichen Vertreter der Gesellschaften verpflichtet. Daher sind diese auch Adressaten der Strafbestimmungen.

Wer es dennoch nicht schafft, fristgerecht einzureichen, dem droht eine automatische Zwangsstrafe von mindestens € 700 pro Geschäftsführer (Vorstand) und Gesellschaft (kleine Kapitalgesellschaften) sowie alle zwei Monate weitere automatische Zwangsstrafen, bis der Jahresabschluss beim Firmenbuch hinterlegt ist. Bei mittelgroßen Kapitalgesellschaften erhöht sich die Zwangsstrafe im ordentlichen Verfahren auf das Dreifache, also mindestens € 2.100 pro Organ und Gesellschaft; bei großen Kapitalgesellschaften auf das Sechsfache, also mindestens € 4.200 pro Organ und Gesellschaft. Bei Kleinstkapitalgesellschaften halbiert sich der Strafrahmen und beträgt € 350.

Hinweis: Für die Fristeinhaltung ist das Einlangen bei Gericht relevant. Da es erfahrungsgemäß bei der elektronischen Einreichung in strukturierter Form (xml) durchaus zu Verzögerungen bei der Konvertierung oder aufgrund von Serverüberlastung kommen kann, empfiehlt es sich, einen ausreichenden Zeitpuffer einzuplanen.

|

Gebühren für die elektronische Einreichung/Veröffentlichung des Jahresabschlusses |

GmbH |

AG |

|

Eingabegebühr Firmenbuch |

€ 36 |

€ 162 |

|

Eintragungsgebühr Firmenbuch |

€ 22 |

€ 22 |

|

Eingabegebühr, wenn nicht im Elektronischen Rechtsverkehr (ERV) durchgeführt |

€ 55 |

€ 181 |

Im Rahmen des Datendienstes „elektronischer Rechtsverkehr-Jahresabschlüsse“ (ERV-JAb) ist die Übermittlung über FinanzOnline möglich. Die Einreichung kann vom beauftragten Steuerberater/Wirtschaftsprüfer durchgeführt werden, der auch die strukturierte XML über die zugelassenen webERV-Software einreichen kann. Für Konzernabschlüsse nach UGB können die aktuell vorliegenden XML-Strukturen verwendet werden. Börsennotierte Unternehmen sind verpflichtet, den Konzernabschluss gemäß IFRS aufzustellen, die im ESEF-Format zu veröffentlichen sind.